Alors que Burberry et Richemont affichent des résultats solides, les prochains rapports de LVMH et Kering semblent moins prometteurs.

Pour les valeurs européennes du luxe, cette saison des résultats va mettre en évidence le fossé grandissant entre les gagnants et les perdants.

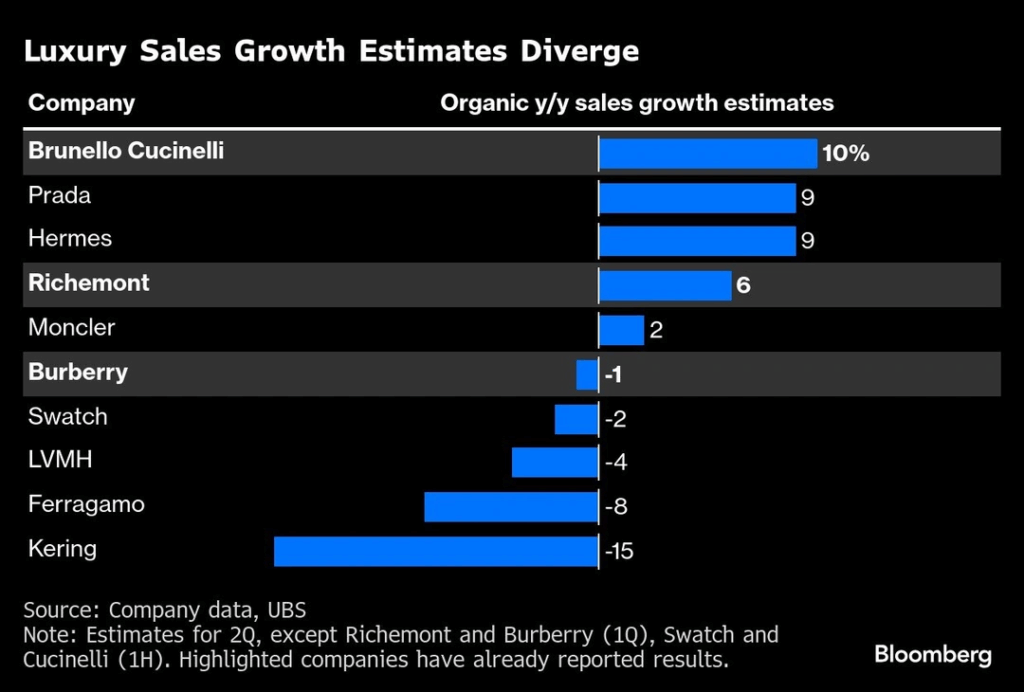

Le secteur a connu un début prometteur grâce aux solides résultats du fabricant britannique de trench-coats Burberry Group Plc, qui a vu son action grimper de 9 %, et aux ventes supérieures aux attentes de Richemont, propriétaire de Cartier. Mais les prochains rapports de LVMH Moët Hennessy Louis Vuitton SE, Kering SA et Salvatore Ferragamo SpA semblent moins prometteurs.

Si les ventes de ces entreprises sont inférieures aux prévisions déjà faibles, les actions pourraient prolonger la baisse enregistrée cette année, qui a fait perdre jusqu’à 175 milliards d’euros (205 milliards de dollars) à la valeur boursière. Si les perspectives des actions du secteur du luxe sont cruciales pour la reprise du marché boursier européen, compte tenu du poids de ces entreprises, les investisseurs doivent se montrer plus sélectifs dans le choix des actions qu’ils achètent.

« Il ne s’agira pas d’une reprise généralisée pour le secteur », a déclaré Stefan-Guenter Bauknecht, gestionnaire de portefeuille senior chez DWS. « Cela dépendra vraiment de la catégorie et de la façon dont la marque est perçue dans cette catégorie. Et les VIP y contribuent certainement. »

Un exemple frappant de la fracture qui divise le secteur est celui opposant LVMH à son homologue français Hermès International SCA. Selon les estimations des analystes, les ventes de la division Mode et Maroquinerie de LVMH, qui est la plus importante du groupe, devraient avoir chuté de 7,8 % au deuxième trimestre. La société publiera ses résultats jeudi après la clôture de la bourse. Hermès, qui illustre parfaitement comment les entreprises peuvent prospérer en vendant des articles haut de gamme, devrait afficher une croissance de 12 % du chiffre d’affaires de sa division Maroquinerie. Ses résultats seront publiés le 30 juillet.

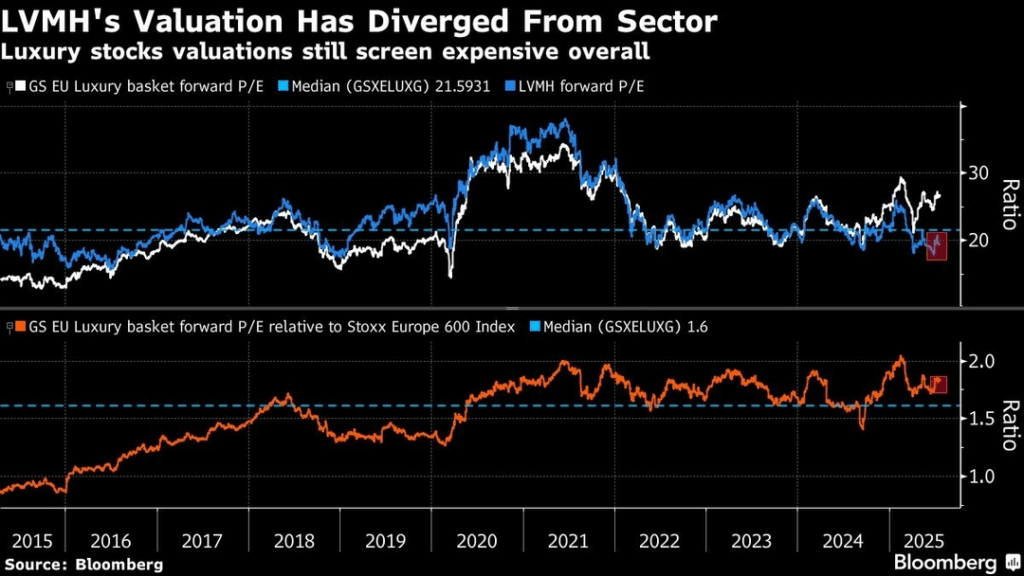

Dans le cas du propriétaire de Louis Vuitton et Tiffany & Co., l’action a perdu environ la moitié de sa valeur au cours des deux dernières années, perdant sa couronne de plus grande action européenne, les investisseurs s’inquiétant de plus en plus d’une baisse sans précédent de la demande en Chine. Les actions Hermès, en revanche, résistent au recul général du secteur. Après un bond de 160 % depuis fin 2020, le titre a peu évolué cette année, contre une baisse de 7 % du panier d’actions de luxe de Goldman Sachs Group Inc.

Dans le contexte économique actuel, le pouvoir de fixation des prix est essentiel, a déclaré Helen Jewell, directrice des investissements pour l’Europe, le Moyen-Orient et l’Afrique chez BlackRock Fundamental Equities. « Le défi pour les investisseurs a été que certaines des marques que nous pensions avoir une plus grande force de marque se sont avérées ne pas en avoir », a-t-elle déclaré, ajoutant qu’il pourrait y avoir des opportunités d’achat après la chute du secteur, « mais il faut être sélectif ».

Pour l’ensemble du secteur, la différence est frappante entre la situation actuelle et la période de forte croissance de 2021 à 2023, lorsque les investisseurs se précipitaient pour acheter des actions de marques de luxe européennes afin de profiter des bénéfices générés par la frénésie d’achats post-pandémique. Mais avec le ralentissement de l’économie chinoise qui pèse sur la demande de sacs à main et de montres haut de gamme, les investisseurs achètent les actions des marques qui séduisent les consommateurs et vendent celles qui ne le font pas.

Parmi les gagnants de cette année, les actions de Burberry ont bondi de plus de 30 %. La marque de mode britannique gagne du terrain grâce à son plan de redressement et conquiert de nouveaux clients grâce à sa campagne de promotion des vêtements d’extérieur.

Pour certains investisseurs, les valorisations du luxe restent globalement trop élevées, même après la chute de plusieurs actions cette année. Selon les données compilées par Bloomberg, le secteur affiche un ratio cours/bénéfice moyen de 27. Cela représente une prime de près de 85 % par rapport au marché dans son ensemble et dépasse la prime à long terme des dix dernières années.

« C’est un secteur qui est pleinement exposé aux droits de douane et à la faiblesse du dollar », a déclaré Roland Kaloyan, responsable de la stratégie actions européennes chez Société Générale SA. « Cela va être assez difficile, je maintiens donc ma sous-pondération. »

Partager la publication "Le fossé entre les gagnants et les perdants du secteur du luxe se creuse"

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site. Si vous continuez à utiliser ce dernier, nous considérerons que vous acceptez l'utilisation des cookies.