Le rapport 2026 de l’Institut Hurun, publié le 25 juin, acte une statistique vertigineuse : la Chine a généré 80 nouvelles licornes au cours des douze derniers mois, soit une entreprise valorisée à plus d’un milliard de dollars tous les cinq jours.

Si le pays consolide sa place de dauphin derrière les États-Unis avec 381 licornes, s’arrêter à ce chiffre reviendrait à manquer l’essentiel. Le visage du capitalisme technologique chinois a muté en profondeur, s’éloignant définitivement du modèle de la Silicon Valley pour épouser les contours de sa propre doctrine de sécurité nationale et de souveraineté industrielle.

Voici les cinq dynamiques de fond qui restructurent aujourd’hui l’écosystème de l’innovation privée en Chine.

1. L’Intelligence Artificielle comme actif géostratégique et souverain

La parité numérique entre l’Intelligence Artificielle (215 licornes) et la Fintech (216 licornes) à l’échelle mondiale masque une réalité financière brutale : la valorisation agrégée des licornes de l’IA est désormais trois fois supérieure à celle des services financiers. En Chine, ce basculement n’est pas uniquement dicté par l’enthousiasme des marchés, mais par une urgence géopolitique. Face au durcissement continu des contrôles à l’exportation américains sur les semi-conducteurs avancés, l’écosystème tech chinois a dû pivoter de la puissance de calcul brute vers l’efficacité algorithmique.

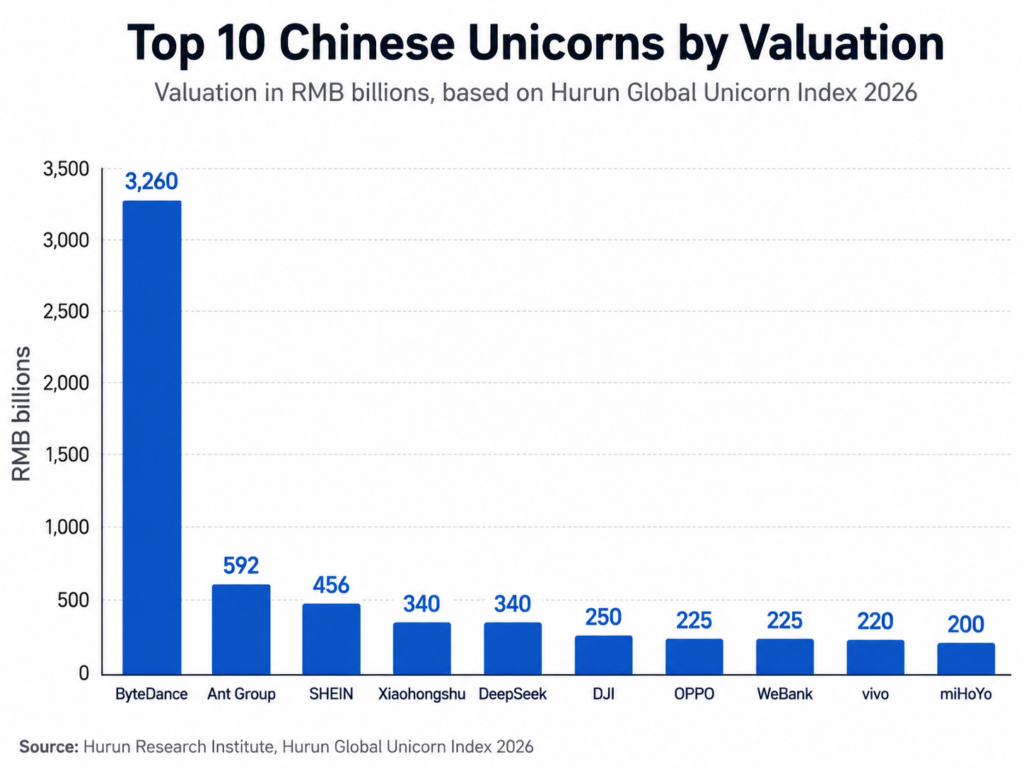

L’émergence de modèles d’IA open-source et hautement optimisés, à l’image de DeepSeek qui figure désormais dans le Top 10 mondial aux côtés de ByteDance et d’Ant Group, illustre cette capacité de contournement technologique. L’IA n’est plus perçue par les investisseurs chinois comme un simple levier d’optimisation du e-commerce ou de la publicité ciblée, mais comme une infrastructure critique. Les capitaux se ruent vers les foundation models et l’IA industrielle capable d’optimiser les chaînes logistiques, la robotique et la découverte de matériaux, transformant l’algorithme en un actif souverain au même titre que l’énergie ou les télécommunications.

2. Le crépuscule de l’internet de consommation et le triomphe de la « Hard Tech »

Il est révolu le temps où les levées de fonds records finançaient des guerres de subventions pour la livraison de repas ou les vélos en libre-service. Les cinq secteurs générant le plus de licornes en Chine aujourd’hui — les semi-conducteurs, l’IA, les sciences de la vie, les nouvelles énergies et la robotique — sont la traduction directe en capital-risque du mot d’ordre de Pékin : développer les « Nouvelles Forces Productives ».

Cette doctrine vise à extirper l’économie chinoise de sa dépendance à l’immobilier et à l’Internet de consommation (désormais vu comme un secteur mature, à faible valeur ajoutée technologique et soumis à de fortes régulations antitrust). Les investisseurs privés et publics orientent désormais leurs milliards vers l’autosuffisance de la chaîne d’approvisionnement. Si des géants comme Shein ou Xiaohongshu maintiennent des valorisations colossales grâce à leur domination sur le commerce social et la fast fashion à l’export, les « net adds » (les nouvelles entrées nettes) proviennent presque exclusivement d’entreprises à forte intensité capitalistique qui résolvent des goulots d’étranglement technologiques nationaux, comme la production de polysilicium de haute pureté ou la lithographie.

3. La décentralisation de l’innovation : le laboratoire de l’économie de Basse Altitude

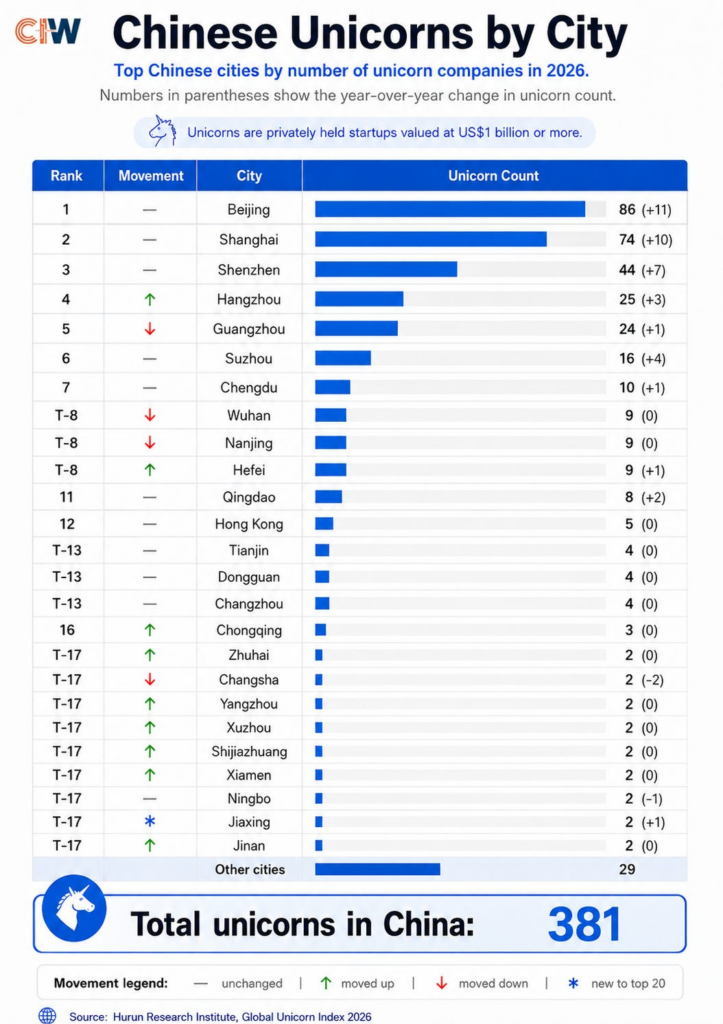

La géographie de l’innovation chinoise s’affranchit progressivement de l’axe historique Pékin-Shanghai-Shenzhen. Le rapport Hurun met en lumière la montée en puissance fulgurante des capitales provinciales, avec un cas d’école fascinant : le Sichuan et sa capitale, Chengdu, qui abrite désormais un cluster de 10 licornes. L’entrée cette année d’Aerofugia (eVTOL), Tengdun (drones intelligents) et Yongxiang (polysilicium solaire) n’est le fruit d’aucun hasard de marché, mais l’application chirurgicale des directives du Conseil des Affaires d’État.

L’ « Économie de Basse Altitude », élevée au rang de priorité nationale, vise à créer un marché de plusieurs billions de yuans en ouvrant l’espace aérien sous les 1 000 mètres à la logistique par drone et à la mobilité urbaine. Chengdu, forte de son héritage aéronautique militaire et de ses clusters de batteries pour véhicules électriques, a su attirer ces entreprises en leur offrant des chaînes d’approvisionnement locales intégrées et des corridors de test réglementaires. Nous assistons à la naissance de « Toulouse » ou « Seattle » à la chinoise, où l’innovation de rupture naît de la synergie entre les plans quinquennaux locaux et l’ingénierie lourde, loin des incubateurs d’applications mobiles des mégalopoles côtières.

4. Le nouveau capitalisme d’État : les fonds guides face au gel des IPO

Un détail comptable du rapport Hurun révèle la tension extrême qui règne sur les marchés financiers chinois : si 80 nouvelles licornes sont nées, le solde net n’a augmenté que de 38. Cet écart massif s’explique par un marché primaire sous haute surveillance. Le régulateur chinois (la CSRC) a considérablement durci les conditions d’introduction en bourse (IPO) sur le STAR Market et le ChiNext, exigeant désormais une rentabilité avérée et un alignement strict avec les secteurs stratégiques, afin de protéger les investisseurs particuliers et de réorienter l’épargne nationale.

Conséquence directe : les licornes chinoises restent privées beaucoup plus longtemps. Mais qui finance ce gel des sorties ? Le retrait structurel des grands fonds de capital-risque en dollars (USD) a laissé un vide qui a été comblé par une force financière inédite : les Fonds Guides Gouvernementaux. Ce sont aujourd’hui les mairies et les gouvernements provinciaux qui agissent comme les plus grands Venture Capitalists du pays. En injectant des capitaux publics dans des fonds privés pour attirer des entreprises sur leur territoire (le célèbre « modèle de Hefei »), l’État chinois a nationalisé de facto le financement de l’amorçage et de la croissance, fusionnant les incitations financières du VC avec les objectifs macroéconomiques de la planification centrale.

5. La mutation du cycle de vie : l’intensité capitalistique et l’allongement des horizons

La prédominance absolue de la Hard Tech modifie la physique même de l’investissement en Chine. Le modèle historique du capital-risque, hérité de la Silicon Valley, repose sur des cycles courts (3 à 5 ans), des besoins en capitaux (CAPEX) faibles et des sorties rapides via des IPO spectaculaires. Or, développer une fonderie de semi-conducteurs, certifier un taxi volant (eVTOL) ou faire passer des essais cliniques à un nouveau biomédicament exige des milliards de yuans et des horizons de rentabilité qui s’étirent sur dix à quinze ans.

Cette réalité force l’ensemble de l’écosystème financier chinois à muter vers ce que les régulateurs appellent le « Capital Patient ». Les fonds de Private Equity en yuans (RMB) doivent restructurer leurs durées de vie et leurs attentes de rendement. La projection de Hurun, qui anticipe plus de 500 licornes en Chine d’ici cinq ans, dessine en creux un marché privé gigantesque, profondément illiquide, mais structurellement vital pour la survie technologique du pays. Pour les observateurs internationaux, évaluer la santé de l’innovation chinoise ne consistera plus à compter les IPO flamboyantes à Hong Kong, mais à analyser la résilience des bilans de ces géants privés de l’ombre, soutenus à bout de bras par la volonté industrielle de l’État.

Partager la publication "Licornes chinoises : quand la politique industrielle Redessine le Capital-Risque"

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site. Si vous continuez à utiliser ce dernier, nous considérerons que vous acceptez l'utilisation des cookies.