Alors que les principaux indicateurs économiques de la Chine montrent une amélioration progressive, des questions subsistent quant au caractère durable de cette reprise.

Données en bref

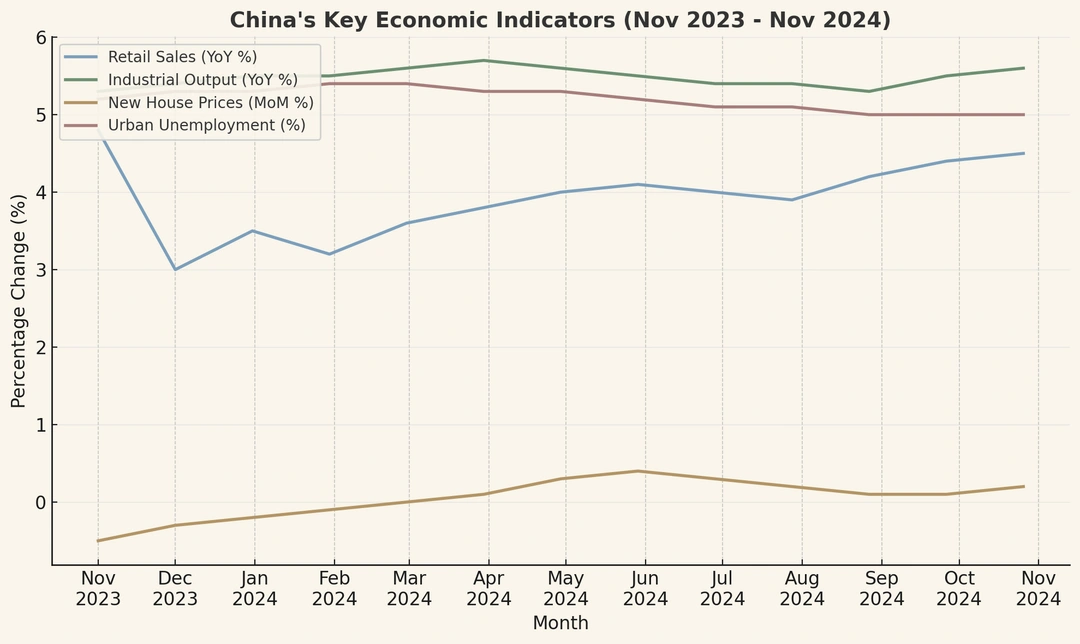

Les indicateurs économiques de la Chine entre novembre 2023 et novembre 2024 ont montré une trajectoire prudemment optimiste. Les ventes au détail ont connu une croissance régulière, passant d’un minimum de 3 % en décembre 2023 à 4,5 % en novembre 2024. La production industrielle est restée stable, fluctuant entre 5,3 % et 5,7 %, soulignant la résilience du secteur manufacturier.

Les prix des logements neufs ont légèrement augmenté d’un mois sur l’autre, passant de -0,5 % à 0,2 %, tandis que le chômage urbain a progressivement baissé pour atteindre 5,0 %, son point le plus bas au cours de la période. Ces données brossent le tableau d’une reprise progressive dans un contexte de défis structurels persistants.

Analyse

L’amélioration des ventes au détail signale une reprise des dépenses de consommation, même si elle reste inégale. Les baisses observées à la fin de l’année 2023 reflètent la prudence qui persiste après la pandémie et l’incertitude économique mondiale. Toutefois, à la mi-2024, les ventes au détail ont commencé à se stabiliser, indiquant le retour progressif de la confiance des consommateurs, soutenue par des mesures gouvernementales visant à stimuler la demande intérieure et à atténuer les vents contraires de l’économie.

Pour 2025, de nouvelles mesures d’incitation, notamment des abattements fiscaux et des subventions directes à la consommation, pourraient donner un élan supplémentaire. Néanmoins, des risques tels que l’endettement des ménages et la faible croissance des salaires pourraient tempérer ces progrès, en particulier dans les vastes marchés ruraux et les marchés urbains à faibles revenus de la Chine.

Les données relatives à la production industrielle soulignent le rôle de l’industrie manufacturière en tant que fondement de l’économie chinoise. Malgré des fluctuations marginales, la croissance est restée supérieure à 5 %, grâce aux investissements dans les industries de haute technologie et les secteurs de l’énergie. Les initiatives gouvernementales visant à renforcer les chaînes d’approvisionnement, associées à l’augmentation des dépenses d’infrastructure, ont soutenu cette résilience.

Toutefois, les défis extérieurs, notamment l’atonie du commerce mondial et la montée des tensions géopolitiques, pourraient freiner la croissance tirée par les exportations. Pour 2025, l’innovation soutenue dans des secteurs tels que les énergies renouvelables et l’intelligence artificielle sera essentielle pour maintenir la dynamique industrielle et compenser le déclin de la fabrication traditionnelle.

Le secteur immobilier, moteur essentiel de la stabilité économique, n’affiche qu’une reprise timide. Les prix des logements neufs sont progressivement passés en territoire positif, ce qui indique une amélioration modeste de la demande. Cette évolution va de pair avec les mesures de soutien du gouvernement, telles que l’assouplissement des politiques de prêt et l’octroi d’une aide financière aux promoteurs.

Cependant, des faiblesses structurelles subsistent, notamment des niveaux de stocks élevés et l’incertitude des acheteurs dans les petites villes. La baisse du chômage, qui atteindra 5 % en novembre 2024, signale des améliorations progressives sur les marchés du travail urbains, ce qui pourrait soutenir la demande de logements en 2025. L’attention constante portée par la réglementation aux logements abordables et au développement urbain durable sera cruciale pour stabiliser ce secteur et éviter qu’il ne fasse dérailler la reprise économique plus large.

Partager la publication "La reprise économique en Chine : Croissance réelle ou illusion ?"

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site. Si vous continuez à utiliser ce dernier, nous considérerons que vous acceptez l'utilisation des cookies.